万が一のとき、家族に資産と収入が残せる+年金不足分を家賃収入で補える

住宅ローンには生命保険がセットになっている!

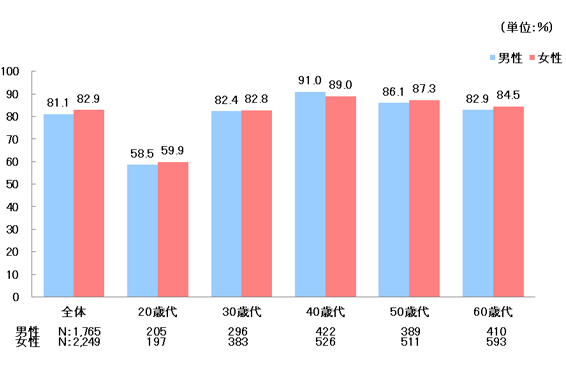

公益財団法人生命保険文化センターの令和元年度「生活保障に関する調査」によると、生命保険に加入している人は、男性では81.1%、女性では82.9%となっています。世界的な再保険会社であるSwiss Re(スイス・リー)社発行の機関誌「sigma/2017」によると、2016年の世界の生命保険の収入保険料は約2兆6,100億ドルで、日本は全体の13.5%に当たる約3,540億ドル(1ドル=108.47円換算で約38兆円)を占めています。第1位の米国が約5,500億ドルで占有率21.4%となっており、まさに米国と日本が世界の生命保険市場における「二大大国」と言えます。

世界でも有数の「保険大国=日本」ですが、最近ではこの生命保険の代わりにマンション投資を始める人が増えています。生命保険の代わりにマンション投資とは・・・。この考え方を成立させている源には、マンション投資を始める際に加入することが一般的な、団体信用生命保険の存在があります。

団体信用生命保険とは?

団体信用生命保険とは簡単に言うと、住宅ローンの保障に目的を特化した生命保険です。住宅ローンの契約者が死亡または高度障害状態になり、ローンの支払いが難しい状況に陥った際に、保険会社から金融機関に残りのローンの全額が返済される生命保険です。「団信」と略されることもあります。通常、住宅ローンを組む場合、ほとんどの金融機関において団体信用生命保険への加入が求められ、保険料については実は住宅ローン金利に含まれていることが多いため支払っている自覚すらないことも多いです。

住宅ローンの保障に特化しているといっても、れっきとした生命保険です。一般的な生命保険との大きな違いは、保険金の受取人が「被保険者または被保険者の家族」ではなく「金融機関」になるところです。これにより一般的に保険金を受け取ると所得税や贈与税、相続税等の対象となりますが「団信」では受取人が金融機関なので、税金は発生しません。

毎月、‘支払う’から‘受取る’へ!

「団信」はれっきとした生命保険であるため、一般の生命保険と保障する内容が重複しているところが多くあります。‘生命保険の代わりにマンション投資を始める’というのは、「団信」が生命保険であることに着目して、他で契約している生命保険の毎月の保険料(掛け金)を‘支払う’代わりに投資マンションを購入し、マンションが生む収益を毎月‘受取る’ことを選択するというわけです。もちろん、一般的な「団信」は死亡または高度障害状態を保障対象としているため、例えば、日本人の死因において上位を占める「がん・脳血管疾患・心臓疾患」の三大疾病であっても特約の加入が必要です。「団信」にも特約は用意されていることも多いですが、保障を追加する保険はいろいろな選択肢があります。

投資用にマンションを保有していると、毎月、家賃収入が入ります。空室にならない限り家賃収入は続けて得られ、定年後も被保険者が元気なあいだは「私的な年金」のように毎月入ってきます。さらに万が一のとき、残された家族には保険金ではなく実物のマンションという「資産」と「将来的な収入」を得ることができます。「資産」はすぐに売却することも可能ですし、担保として活用することも可能です。「将来的な収入」はリタイヤ後に長く続く‘老後’に備えることも可能ですし、家族や子孫に残す‘安定収入’と考えることも可能です。

東京の都心部や福岡市内の都市部では、収入がマイナスでも価値がある?!

「資産」と「将来的な収入」という価値が決め手となり、今後も人口増加がほぼ確実と考えられている東京都心部や福岡市では、ローン収支がトントン、またはマイナスでも有効と考える人が増えています。将来、インフレになったと想定した場合、現金額の価値は下がることになりますが、家賃の額はインフレに伴い上がる可能性が高いからです。

マンション投資をはじめ、不動産投資には上記のほかにもたくさんのメリットがあります。もちろん、投資を始めるにあたってはしっかりとデメリットや商品ごとの特徴に合わせて『長期的に、いろんな商品を組み合わせリスクを分散させて、コツコツと積み立てる』という意識が大切になります。専門的な知識を持つファイナンシャルプランナーや運用実績のあるアセットマネージャーなどにご相談されることをお勧めします。